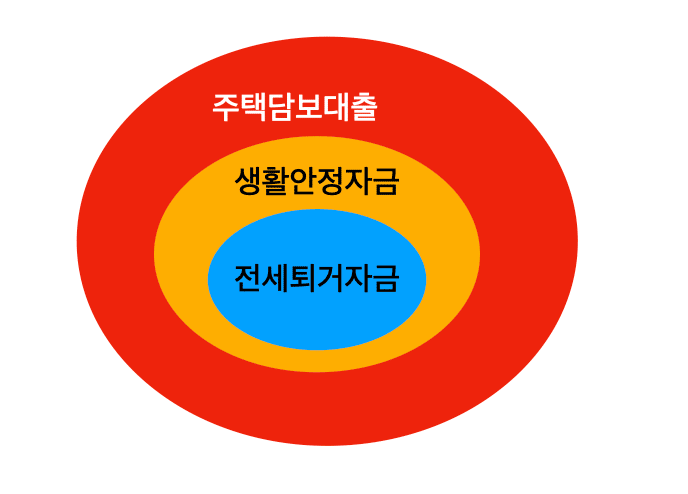

세입자 퇴거 대출

내 아파트에 세입자가 있는 경우, 보증금은 양도 만기일에 환불되어야 합니다. 대출 규정으로 인해 필요한 한도에 도달하지 못하거나 거부되는 경우가 많이 있습니다.한도를 추가하는 방법에 대해 알아보겠습니다.

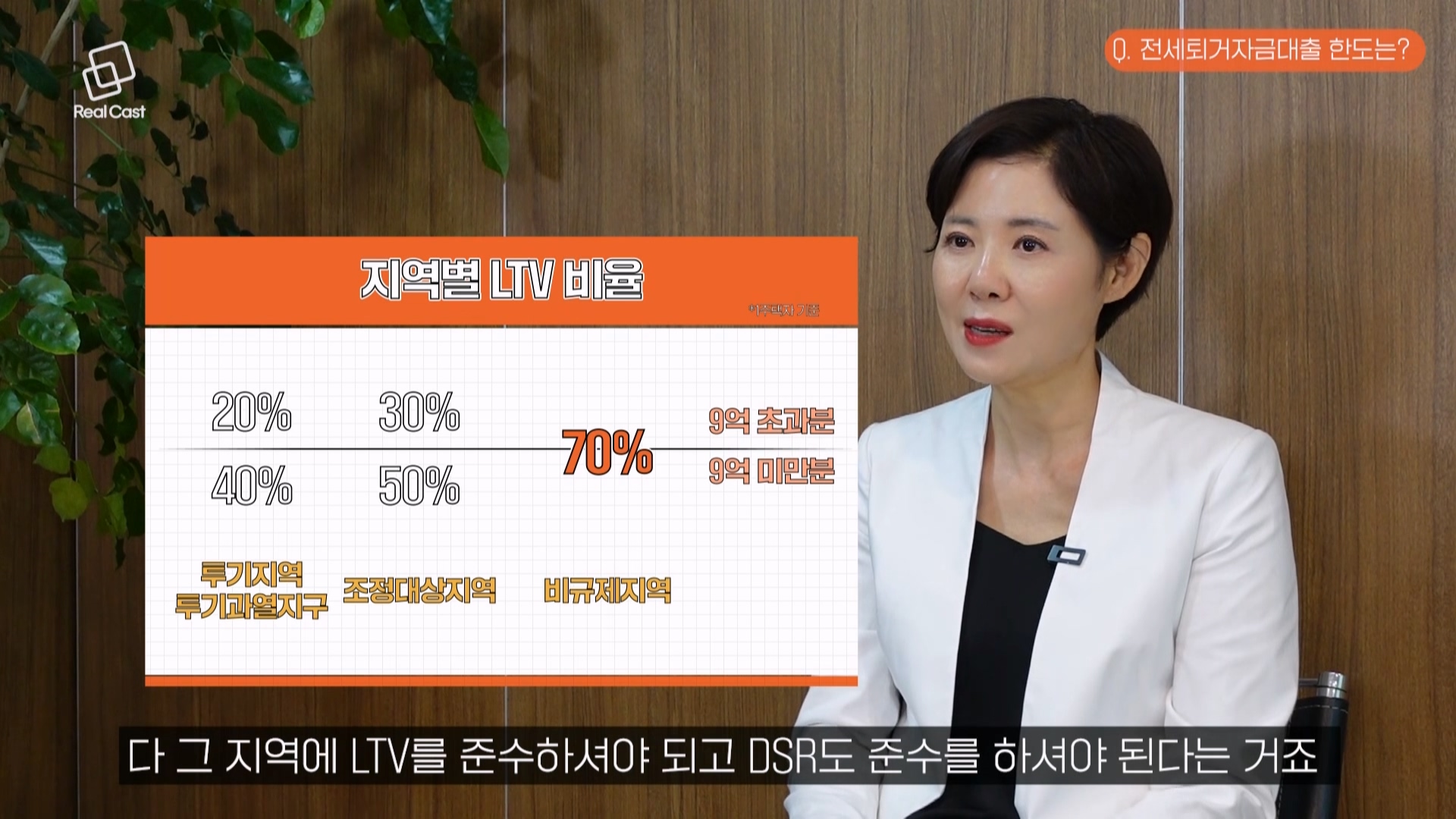

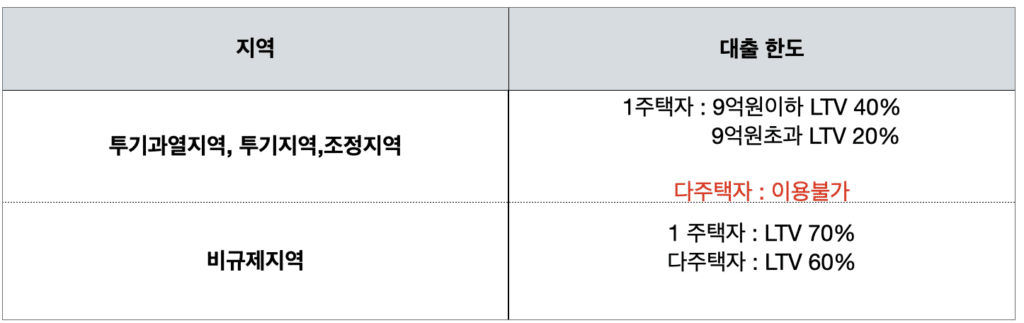

주택의 경우 관리지역 50%, 기타지역 70% 이내에서 1금융을 통해 컬러이전 보증금을 납부할 수 있다. 이미 작성되어 있는 나가는 집 외에 매매계약이 있는 경우에만 가능합니다.

처분조건이 충족되지 않으면 LTV 상한액은 2억원이지만 보증금까지 감안하면 이마저도 받기가 쉽지 않다. 다른 지역은 다행스럽게도 주택이 여러 채 있어도 70%~60%는 10% 공제가 가능합니다. 추가로 시세 9억 원을 넘으면 퇴거 후 본인 본인 3인 이내여야 한다는 점 참고하세요. 3개월 체크인. 언더펀딩이란? 예를 들어 은행의 일부 자금은 허용되지만 자금이 부족하면 하위 수준의 자금을 찾아야 합니다. 그 중 임대에 가장 많이 사용되는 것은 무담보입니다. 기존 모기지나 임차인으로도 진행할 수 있다는 장점이 있어 콘도 신용대출로 활용도가 높다. 이를 활용하기 위해서는 퇴거당일 은행과 동시에 하여 모두의 DSR에 반영되도록 하는 것이 관건입니다. 또한 미정이기 때문에 다음 세입자를 인수할 때 부담이 없고, 선불요금이 0.9%~1.3%로 부담이 없다. 3금융권 본예금 활용 높은 아파트 가격, 저신용, 실직, 규제지역 기존 부채 등으로 은행을 통한 처리가 어려운 경우 3금융권에서 전세금 대출이 있습니다. 상업자금으로 2차금융을 이용하는 방법도 있지만 사업자 전용이고 절차가 복잡해서 대부분 3차금융을 이용합니다. 3 대출은 아파트 시세 및 규제지역과 상관없이 시세의 70%~85%까지 가능합니다. 주택 수 또는 신용 점수. 다만 최근 실거래가가 낮은 지역이 하한선에 머물고 있어 여러 금융사를 비교·판단해야 하며, 확정되면 일부러 19.9%를 선정하는 경우도 있다. 사례 남양주의 한 아파트가 전세자금대출을 위해 금융회사를 성공적으로 선택한 사례를 살펴보자. 매매가는 6억6000만원, 보증금은 4억3000만원이다. 예상 수입으로 이루어진다고 합니다. 다행히 신용점수 800점은 나쁘지 않아서 no 설정을 확인해보니 한도가 6000만원까지 가능합니다. 부족한 자금은 지인을 통해 자금 조달이 가능하다고 해서 한도에 도달해야만 만기일에 세입자를 안전하게 퇴거시킬 수 있는 신청에 성공한 사례다. 감사해요.